InvestNews September 2025

Rohstoffmärkte 2025 – Stabilität in Zeiten der Unsicherheit

Die globalen Rohstoffmärkte zeigen sich 2025 widerstandsfähig. Trotz geopolitischer Spannungen, massiver Zollmaßnahmen und eines schwächelnden Welthandels haben sich viele Segmente behauptet – einige sogar deutlich gestärkt. Für Anleger ergibt sich ein Bild von hoher Volatilität, aber gleichzeitig großem Potenzial.

Gold: Sicherer Hafen mit Aufwärtspotenzial

Gold bleibt der dominierende Rohstoff in einem Jahr voller Unsicherheit. Nach einem Rekordhoch von 3.500 US-Dollar pro Unze im Frühjahr pendelte sich der Preis in einer engen Spanne ein. Analysten deuten diese Konsolidierung als „Vorspannen der Feder“: ein Zeichen für einen möglichen nächsten großen Ausbruch.

Die Treiber sind vielfältig:

- Geopolitik: ungelöste Konflikte in Osteuropa und im Nahen Osten.

- Finanzpolitik: steigende US-Staatsdefizite (+3 Billionen USD in den kommenden zehn Jahren).

- Dollar-Schwäche: macht Gold international günstiger.

- Institutionelle Fragilität: wachsender politischer Druck auf die US-Notenbank.

Die Prognose: Bis Mitte 2026 könnte Gold die Marke von 3.850 USD erreichen. Gold bleibt damit nicht nur ein Krisenmetall, sondern der klarste Ausdruck systemischer Unsicherheit.

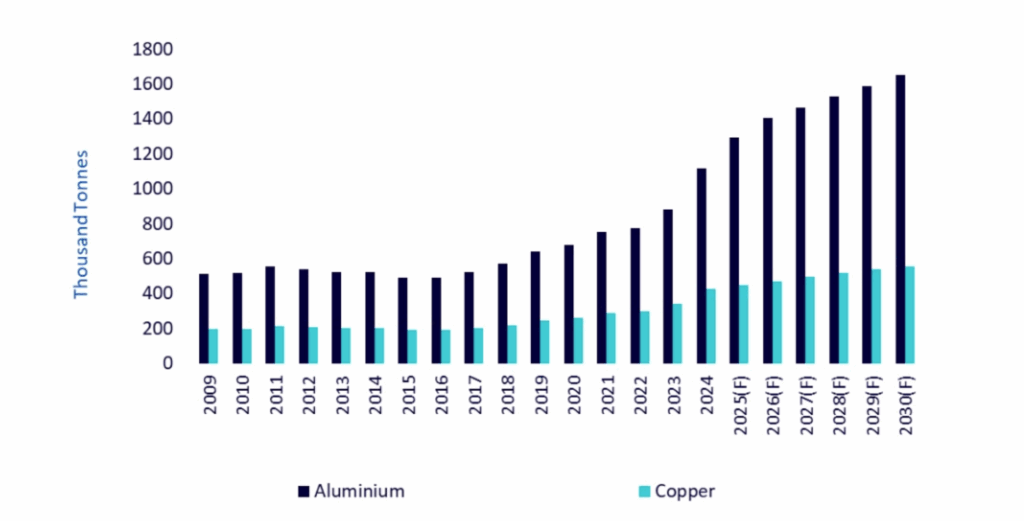

Industriemetalle: Unverzichtbar trotz Zollschock

Kupfer, Aluminium & Co. stehen im Spannungsfeld von Handelsbarrieren und langfristigen Nachfrageimpulsen. Zölle von bis zu 50 % auf zentrale Metalle belasten den globalen Markt, dennoch bleibt der strukturelle Bedarf hoch. Drei Faktoren dominieren:

- Energiewende: Elektrifizierung, erneuerbare Energien und Netzausbau erhöhen den Bedarf an Kupfer und Aluminium.

- Rüstung: steigende Verteidigungsbudgets treiben die Nachfrage nach Metall für Infrastruktur, Fahrzeuge und Waffen.

- Digitalisierung & KI: Rechenzentren erhöhen den Energiebedarf und stützen damit indirekt die Nachfrage nach metallintensiver Stromerzeugung.

(Quelle: : Bank of America)

Gleichzeitig leiden Exploration und Aluminiumverhüttung unter hohen Kosten und Ressourcenknappheit. Das Ergebnis: Angebotsengpässe, die mittelfristig für steigende Preise sorgen dürften.

Energie: Öl zwischen OPEC+ und schwacher Nachfrage

Im Ölmarkt herrscht 2025 starke Volatilität. Brent-Rohöl stieg im Juni um fast 20 %, fiel jedoch binnen zwei Wochen um 11 %. Haupttreiber ist die OPEC+, die ihre freiwilligen Produktionskürzungen schneller zurücknimmt als erwartet – bis zu 2,2 Mio. Barrel pro Tag mehr bis September 2025.

Die Gründe: geopolitische Verhandlungen mit Washington, Frust über Quotenverletzungen und der Versuch, Marktanteile von US-Fracking und Brasilien zurückzuerobern.

Trotz dieser Dynamik bleibt der mittelfristige Ausblick begrenzt:

- schwächelnde Nachfrage aus China,

- beschleunigte Elektrifizierung,

- Preisband von 60–70 USD je Barrel als wahrscheinlichstes Szenario.

Kurzfristige Spitzen bleiben möglich, dürften aber kaum Bestand haben.

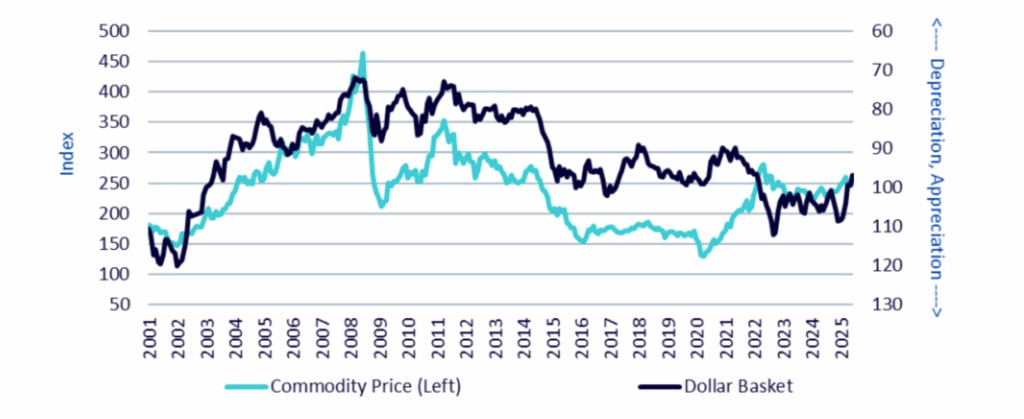

US-Dollar: Ein unterschätzter Rückenwind

Ein entscheidender, oft übersehener Faktor ist die Dollarschwäche. Seit Jahresbeginn fiel der Dollar-Index von 110 auf 97 – ein Minus von 12 % und der stärkste Rückgang seit der Pandemie. Für Rohstoffe bedeutet das:

- weltweit günstigere Preise in lokalen Währungen,

- stärkere Nachfrage aus Schwellenländern,

- Kapitalzufluss in reale Werte als Inflationsschutz,

- geringere Investitionsanreize für Produzenten.

Washington zeigt sich tolerant gegenüber einem schwachen Dollar – indirekt eine Stütze für die Rohstoffmärkte.

(Quelle: Widsomtree, Bloomberg)

Handelskonflikte: Fragmentierte Lieferketten

Die US-Zollpolitik sorgt 2025 für massive Marktverwerfungen. Der „Tag der Befreiung“ im April markierte mit Zöllen von bis zu 50 % auf Aluminium, Stahl und Kupferprodukte eine historische Eskalation. Auch die Landwirtschaft wurde mit Aufschlägen von bis zu 30 % getroffen. Energie blieb weitgehend verschont, doch bei raffinierten Produkten wie Diesel sind die Effekte spürbar.

Die Folge:

- Umstrukturierung globaler Lieferketten,

- Risikoaufschläge bei Metallen wie Platin und Palladium,

- steigende Unsicherheit in der Preisbildung.

Das große Ganze: Drei Leitthemen

Übergreifend bestimmen drei Strömungen die Rohstoffmärkte:

- Knappheit: Unterinvestitionen bremsen das Angebot.

- Sicherheit: Geopolitik und Zölle zwingen zu resilienteren Lieferketten.

- Strategie: Rohstoffe entwickeln sich von zyklischen Handelsgütern zu strategischen Anlageklassen.

Fazit: Chancen trotz Turbulenzen

Rohstoffe sind 2025 mehr als nur Absicherung – sie sind ein Spiegelbild globaler Umbrüche.

- Gold bleibt stabiler Anker mit Aufwärtspotenzial.

- Industriemetalle sind trotz kurzfristiger Belastungen strukturell unverzichtbar.

- Öl schwankt in einer definierten Preisspanne.

- Der schwache Dollar wirkt als stiller, aber kraftvoller Rückenwind.

Für Anleger bedeutet das: Volatilität ist die neue Normalität. Doch wer selektiv und strategisch investiert, kann von den Chancen profitieren, die in dieser Unsicherheit liegen.

(Quelle: capinside)

Ein sommerliche Woche wünscht Ihnen das Team der Müller & Veith Investment GmbH.