Liebe Kunden, liebe Investoren,

wie jedes Jahr blicken wir auch dieses Jahr auf ein ereignisreiches Jahr an der Börse und dem Kapitalmarkt zurück.

2025 war ein insgesamt starkes Börsenjahr, geprägt von einer Mischung aus rekordhohen Kursen (in den jeweiligen Landeswährungen), wachsender KI-Euphorie, geldpolitischer Wende und geopolitischen Unsicherheiten. Besonders auffällig war, dass europäische Aktienmärkte ungewöhnlich stark liefen und sich weltweit in den oberen Rängen wiederfanden. Auch Japan überzeugte mit rund +24 % und lag damit an der Spitze der großen Märkte, während die USA mit ca. +14 % solide im Mittelfeld lagen.

In den USA dominierte weiterhin die KI-Rallye. Parallel dazu stiegen US-Tech-Aktien auf neue Rekordniveaus, befeuert durch den anhaltenden Boom rund um Chips, Clouds und KI-Anwendungen, auch wenn es nicht so, wie in den letzten Jahren, von den sogenannten „Big Seven“ allein dominiert wurde. Von diesen sieben Werten haben für Euroanleger nur zwei ein positives Jahresergebnis erzielen können. Gleichzeitig sorgten neue Handelskonflikte, insbesondere die US-Zölle und Exportbeschränkungen gegenüber China, zeitweise für Nervosität im Tech-Sektor und in allen Wertschöpfungsketten.

Parallel dazu rückte in den USA der politische Machtwechsel stärker in den Fokus. Der Regierungswechsel nach den Präsidentschaftswahlen sorgte insbesondere für Unsicherheit, da Anleger nicht nur Änderungen in der Steuer-, Handels- und Industriepolitik einpreisten, sondern auch eine erneute Verschärfung der Zollstreitigkeiten befürchteten. Verunsicherung entstand, als der Bonitätswächter Moody´s die Kreditwürdigkeit der USA neu bewertete und mit der Abwertung und der Streichung des AAA-Ratings ein deutliches Signal setzte. In diesem Umfeld reagierten Technologie-, Rüstungs- und Energieaktien besonders sensibel. Zusätzliche Verunsicherung entstand durch die öffentliche Konfrontation von US-Präsident Donald Trump mit Notenbankchef Jerome Powell über ausbleibende Zinssenkungen. Diese schürte Sorgen um die Unabhängigkeit der US-Notenbank, belastete den US-Dollar deutlich und ließ den EUR-USD-Wechselkurs erstmals seit fast vier Jahren wieder über 1,17 steigen.

Was im Jahr 2025 maßgeblich zu Performanceeinbußen bei deutschen Anlegern beitrug, war genau diese deutliche Abwertung des US-Dollars. Zwar entwickelten sich viele US-Aktien in ihrer Heimatwährung positiv, doch der negative Wechselkurseffekt überlagerte diese Kursgewinne fast vollständig. So kam es häufig vor, dass US-Werte, die in US-Dollar gerechnet um rund 14 Prozent zulegen konnten, durch einen gleichzeitigen Wertverlust des Dollars von etwa 15 Prozent gegenüber dem Euro unter dem Strich keine positive Rendite mehr erzielten.

Ein einfaches Rechenbeispiel verdeutlicht den Effekt:

Ein deutscher Anleger investiert zu Jahresbeginn 10.000 € in US-Aktien.

Die Aktien steigen im Jahresverlauf um +14 % in US-Dollar.

Gleichzeitig verliert der Dollar jedoch -15 % gegenüber dem Euro.

Ergebnis:

Aus den 10.000 € werden rechnerisch nur noch rund 9.900 €, trotz positiver Aktienentwicklung. Der Währungsverlust war damit größer als der Kursgewinn.

Ähnliche Effekte gab es auch in Japan (dem zweitgrößten Aktienmarkt) und vielen anderen Ländern gegenüber dem Euro zu beklagen. Da half in vielen Fällen auch die Investition in die besten Unternehmen nicht. Der Währungseffekt entwickelte sich damit 2025 zu einem entscheidenden Belastungsfaktor für die Rendite deutscher Investoren und zeigte eindrücklich, dass eine positive Aktienperformance nicht automatisch auch zu einem positiven Anlageergebnis führt.

Der Anleihen- und Rentenmarkt war 2025 von hoher Volatilität und steigenden Risikoaufschlägen geprägt. Die Rendite zehnjähriger US-Staatsanleihen bewegte sich im Jahresverlauf zeitweise deutlich über der Marke von 4,7 %, während sie sich zum Jahresende wieder knapp über 4 % einpendelte. Belastend wirkten vor allem hohe Haushaltsdefizite, politische Unsicherheiten sowie die Bonitätsabwertung der USA, die zu einem Vertrauensverlust bei internationalen Investoren führte. Über den von Donald Trump ausgelösten Zollstreit und dessen Folgen wollen wir uns hier nicht mit den bekannten Herausforderungen beschäftigen. In der Eurozone entwickelten sich Staatsanleihen stabiler: Zehnjährige Bundesanleihen notierten überwiegend im Bereich von 2,3 % bis 2,7 %. Unternehmensanleihen zeigten ein gemischtes Bild. Mit den „sicheren Häfen“ Staatsanleihen ließ sich in Deutschland und den USA kein Geld verdienen: Lediglich wenn man in den bonitätsmäßig schlechteren Schuldnern investiert war, konnten 3 – 5 % p.a. verdient werden.

Der europäische STOXX Europe 600 erzielte im Jahresverlauf starke Zugewinne, besonders im Spätsommer nach den Zollankündigungen der US-Administration und spiegelte damit das Comeback europäischer Aktien wider.

Auch in Deutschland war 2025 politisch ein Übergangsjahr. Der Regierungswechsel auf Bundesebene führte zunächst zu Zurückhaltung bei Investitionen, da Fragen zur künftigen Haushalts-, Energie- und Industriepolitik offenblieben. Zyklische Branchen sowie der Mittelstand reagierten zeitweise verhalten. Mit zunehmender Klarheit über wirtschaftspolitische Leitlinien, insbesondere bei Infrastruktur, Verteidigung sowie der Energiewende, kehrte jedoch das Vertrauen zurück, wovon vor allem exportorientierte Unternehmen profitierten.

Der DAX bewegte sich zum Jahresschluss um die Marke von 24.300 Punkten und damit nahe an historischen Höchstständen, die er dann jetzt Anfang 2026 auch erreichte. Zu den Gewinnern zählten in Europa vor allem Rüstungs- und Banktitel. Rheinmetall etwa profitierte vom global steigenden Verteidigungsbudget, während Banken wie Société Générale Rückenwind durch restrukturierte Geschäftsmodelle und das Zinsumfeld erhielten.

Durch die Angst vor weiteren wirtschaftlichen Einbrüchen und politischer Willkür (so kann man die US-Aktion in Venezuela Anfang 2026 auch nennen) entwickelte sich ein regelrechter Run auf Gold und Silber. Auf der Verliererseite standen Konsumtitel und Chemiewerte, die unter Konjunktursorgen, schwächerer Nachfrage und starker Konkurrenz aus China litten, ebenso wie Teile der Medien- und Werbebranche. Sonst waren es genau diese Werte, die die stabilen Anker in einem breit aufgestellten Portfolio darstellten. Jetzt in 2025 wurden hier aber reihenweise negative Renditen (trotz guter Unternehmensergebnissen) eingefahren.

Im Jahr 2025 entwickelten sich auch Aktien aus Schwellenländern (Emerging Markets) überraschend stark und schnitten deutlich besser ab als viele Aktienmärkte in den Industrienationen. Ein zentraler Grund dafür war, dass viele dieser Märkte zu Jahresbeginn günstig bewertet waren und Unternehmen gleichzeitig kräftige Gewinnsteigerungen verzeichneten.

2025 war ein sehr turbulentes Jahr für Kryptowährungen: nach starken Kursanstiegen und neuen Allzeithochs, wo der Bitcoin Anfang Oktober die 126.000 USD-Marke knackte, begann eine breite Marktkorrektur, die große Teile des Kryptomarkts erfasste. Insgesamt verlor der gesamte Markt über 1 Billion USD an Marktkapitalisierung, da Bitcoin mehr als 30 % seines Wertes (auf EURO-Basis) einbüßte und auch Ethereum, XRP, Dogecoin und viele Altcoins deutlich fielen.

Der von uns seit vielen Jahren eingeschlagene Weg, bei den Kapitalanlagen auch auf „Nachhaltigkeitskriterien“ Rücksicht zu nehmen, sorgte im abgelaufenen Jahr für etwas schwächere Ergebnisse in den Kundendepots. Vor dem Hintergrund weiter steigender Umweltkatastrophen und einem scheinbar kaum aufzuhaltenden Klimawandel und der Erwärmung der Weltmeere sehen wir jedoch mit unserem Schritt weiterhin die Weichen richtig gestellt und hoffen, dass der behutsame Umgang mit den Ressourcen dieser Erde und dem respektvollen Miteinander zum Wohle aller sich in den nächsten Jahren auch wieder – wie vor dem Ukraine-Krieg – positiv in höheren Renditen auszahlt.

Mit diesem Blick nach vorn gehen wir zuversichtlich in das bereits laufende Jahr und freuen uns darauf, gemeinsam mit Ihnen die Chancen von 2026 verantwortungsvoll zu nutzen. Die Müller & Veith Investment GmbH bleibt dabei der verlässliche Partner, der nicht auf kurzfristige Spekulationen setzt, sondern auf breite Diversifikation, langfristige Strategien und eine solide und nachhaltige Vermögensstruktur.

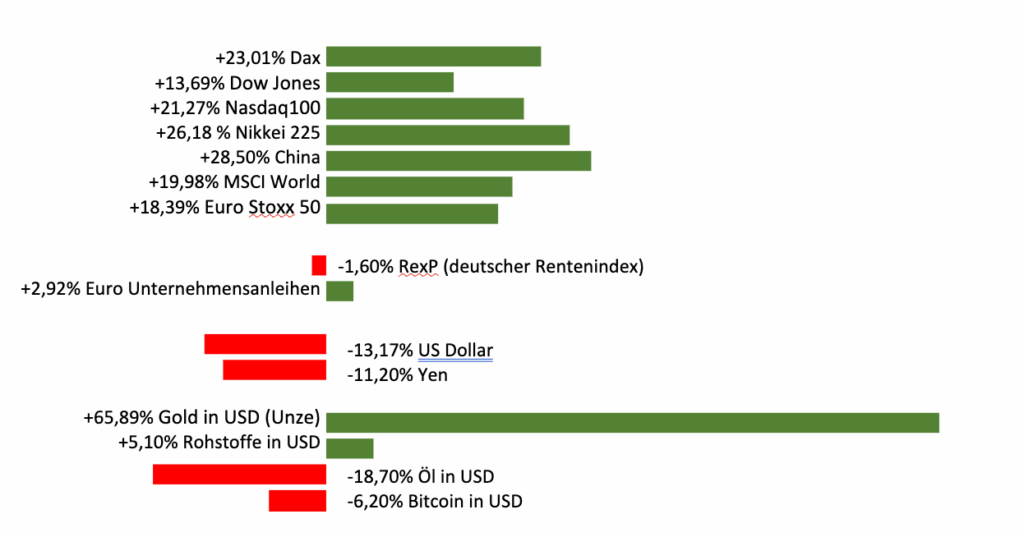

Hier die Ergebnisse ausgewählter Märkte für 2025 (Ergebnisse in Landeswährung):